Вышел ежегодный отчет о стартап-экосистемах мира, в том числе рейтинг лучших, от компании Startup Genome. Традиционно делимся самыми интересными графиками и тезисами.

2023 год стал годом противоречивых историй для мировой экономики стартапов. С одной стороны, инфляция в большинстве регионов снизилась, а мировой ВВП вырос больше, чем ожидалось. С другой — венчурная зима сохранилась, не показав признаки роста инвестиций в стартапы или количества экзитов: они далеки от доковидного уровня.

2023 год стал годом противоречивых историй для мировой экономики стартапов. С одной стороны, инфляция в большинстве регионов снизилась, а мировой ВВП вырос больше, чем ожидалось. С другой — венчурная зима сохранилась, не показав признаки роста инвестиций в стартапы или количества экзитов: они далеки от доковидного уровня.

Годовой объем крупных экзитов в 2022 году снизился на 86% по сравнению с 2021 годом, а в 2023 году — на 47% по сравнению с 2022 годом.

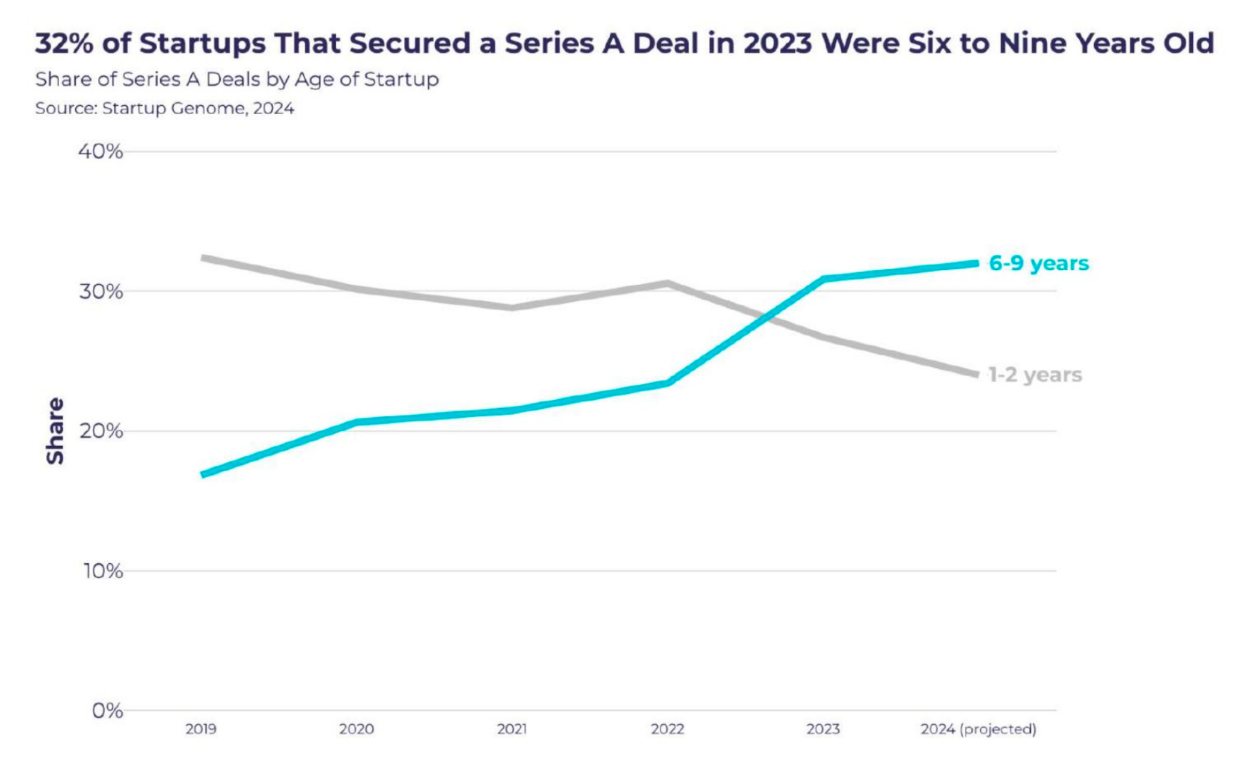

Первые деньги привлекают взрослые стартапы

Два года неудовлетворительных результатов сказались на инвесторах. Из-за сокращения доступного капитала и опасений по поводу целесообразности будущих экзитов VC становятся более требовательными к стартапам и их показателям, они хотят видеть четкий путь к прибыльности. Это приводит к тому, что стартапы закрывают раунды серии А в более позднем возрасте.

Два года неудовлетворительных результатов сказались на инвесторах. Из-за сокращения доступного капитала и опасений по поводу целесообразности будущих экзитов VC становятся более требовательными к стартапам и их показателям, они хотят видеть четкий путь к прибыльности. Это приводит к тому, что стартапы закрывают раунды серии А в более позднем возрасте.

В 2019 году только 18% стартапов, заключивших сделки в серии А, были в возрасте от 6 до 9 лет, но к 2023 году этот показатель увеличился до 31%.

Средний возраст стартапа, который заключил сделку в серии А в 2019 году составлял 3,4 года, но в 2023 году увеличился до 4,2 лет.

Хотя возраст стартапов, закрывших раунды в серии А, начал сокращаться еще до 2022 года, за последние два года эта тенденция усилилась даже в ведущих мировых экосистемах. В трех крупнейших экосистемах по версии Startup Genome 2024 года – Кремниевой долине, Нью–Йорке и Лондоне — в 2023 году 25% стартапов серии A были в возрасте от 6 до 9 лет, по сравнению с 15% в 2019 году.

Это показывает, что кризис венчурного капитала на ранней стадии ощущается даже в самых обеспеченных ресурсами стартап-экосистемах.

Возрождение единорогов и популярность DeepTech

В 2023 году было на 58% меньше новых единорогов, чем в 2022 году, и на 87% меньше, чем в пиковом для единорогов 2021 году. Однако в I квартале 2024 года количество единорогов немного увеличилось: появилось 25 новых компаний — больше всего с IV квартала 2022 года.

Хотя возраст стартапов, закрывших раунды в серии А, начал сокращаться еще до 2022 года, за последние два года эта тенденция усилилась даже в ведущих мировых экосистемах. В трех крупнейших экосистемах по версии Startup Genome 2024 года – Кремниевой долине, Нью–Йорке и Лондоне — в 2023 году 25% стартапов серии A были в возрасте от 6 до 9 лет, по сравнению с 15% в 2019 году.

Это показывает, что кризис венчурного капитала на ранней стадии ощущается даже в самых обеспеченных ресурсами стартап-экосистемах.

Возрождение единорогов и популярность DeepTech

В 2023 году было на 58% меньше новых единорогов, чем в 2022 году, и на 87% меньше, чем в пиковом для единорогов 2021 году. Однако в I квартале 2024 года количество единорогов немного увеличилось: появилось 25 новых компаний — больше всего с IV квартала 2022 года.

Авторы исследования также отмечают изменения в предпочтениях инвесторов. В 2023 году более половины новых единорогов относились к диптех-отраслям, что выше, чем в 2021 году.

И это закономерно, ведь стартапам в области глубоких технологий требуется больше капитала на ранних стадиях для разработки своих продуктов, что в сочетании с ажиотажем вокруг GenAI приводит к более крупным сделкам и повышению стоимости компаний.

Участие корпоративного венчурного капитала на ранних стадиях, как правило, также повышает стоимость стартапов, поскольку подразумевает непосредственную применимость этих передовых технологий в бизнесе.

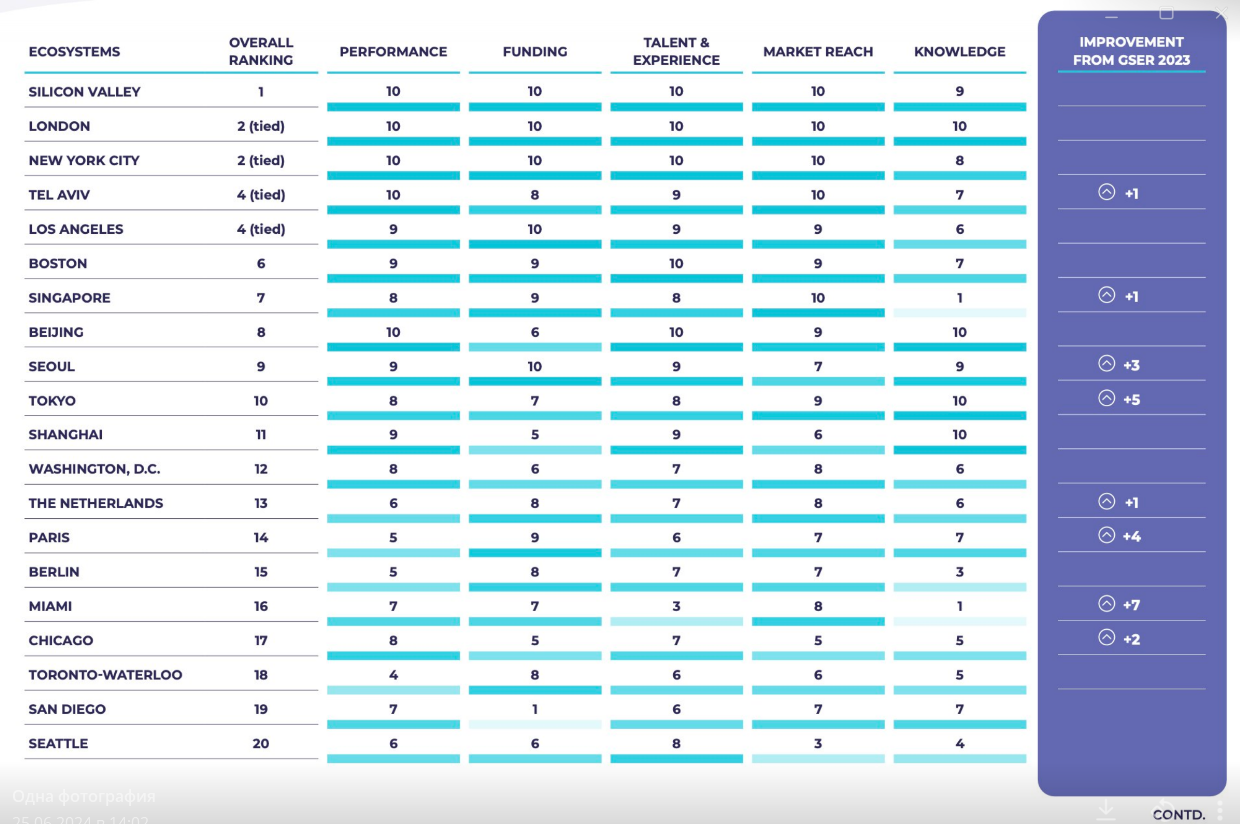

Рейтинг мировых стартап-экосистем

Три ведущие экосистемы сохранили свои позиции с 2020 года, при этом Кремниевая долина остается на первом месте, за ней следуют Нью-Йорк и Лондон, поделившие 2-е место.

И это закономерно, ведь стартапам в области глубоких технологий требуется больше капитала на ранних стадиях для разработки своих продуктов, что в сочетании с ажиотажем вокруг GenAI приводит к более крупным сделкам и повышению стоимости компаний.

Участие корпоративного венчурного капитала на ранних стадиях, как правило, также повышает стоимость стартапов, поскольку подразумевает непосредственную применимость этих передовых технологий в бизнесе.

Рейтинг мировых стартап-экосистем

Три ведущие экосистемы сохранили свои позиции с 2020 года, при этом Кремниевая долина остается на первом месте, за ней следуют Нью-Йорк и Лондон, поделившие 2-е место.

Global Startup Ecosystem Ranking 2024

Важным фактором успеха Кремниевой долины стало финансирование на поздних стадиях (серия B+). В 2023 году его объем в мире сократился на 39% по сравнению с 2022 годом, но только на 6% в Кремниевой долине.

Токио впервые вошел в Топ-10, поднявшись на впечатляющие пять позиций с 15-го места прошлогоднего рейтинга, что является самым значительным улучшением среди 10 ведущих экосистем.

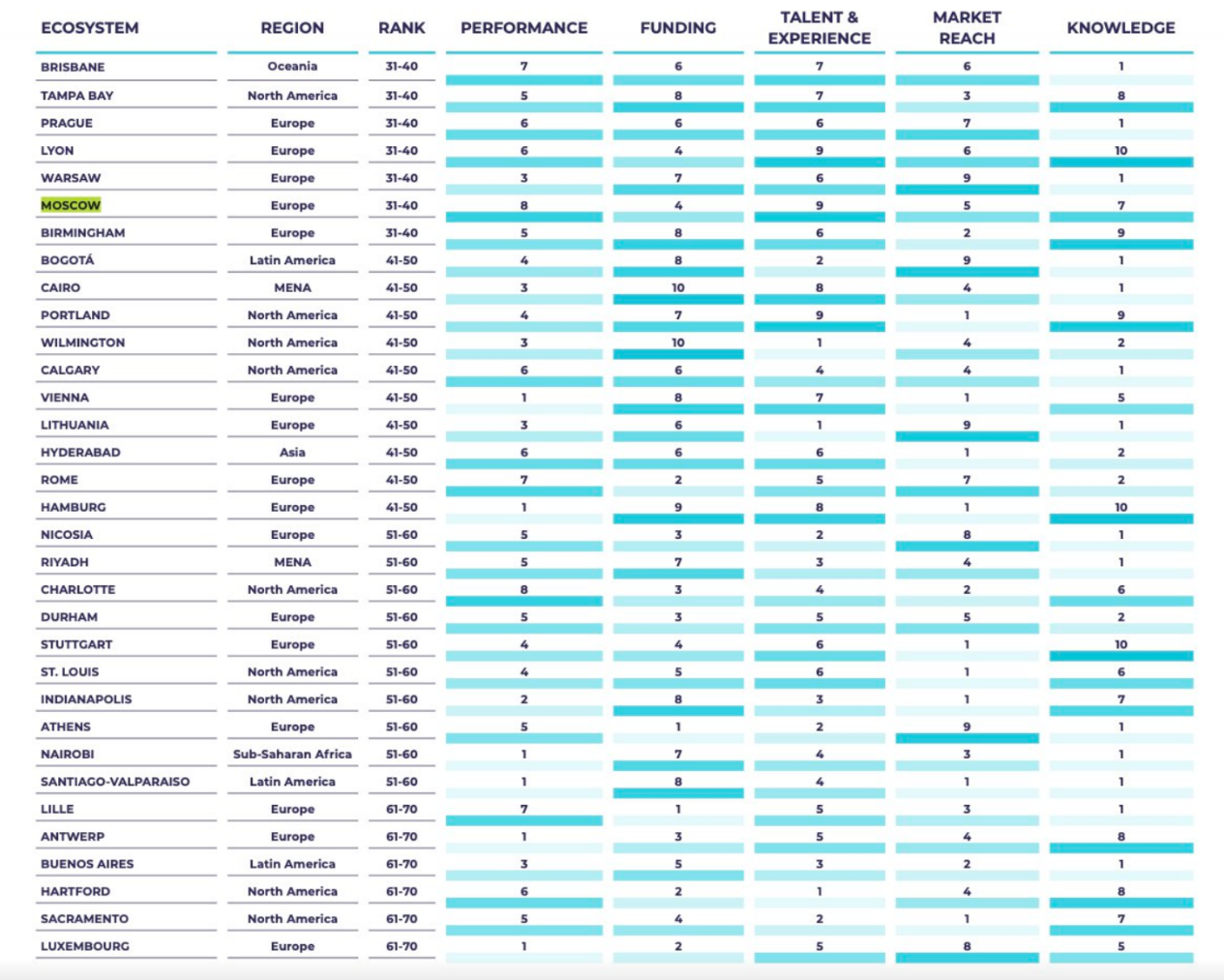

Москва в рейтинге формирующихся стартап-экосистем

Москва попала в четвертый десяток городов в рейтинге стартап-экосистем, которые только формируются в мире. Коэффициенты, используемые для ранжирования этих экосистем, немного отличаются от тех, которые используются для основного рейтинга, чтобы отразить их формирующийся статус. Меньше внимания уделяется количеству экзитов, превышающих 50 миллионов долларов, а активность стартапов в большей степени сосредоточена на ранних стадиях

Токио впервые вошел в Топ-10, поднявшись на впечатляющие пять позиций с 15-го места прошлогоднего рейтинга, что является самым значительным улучшением среди 10 ведущих экосистем.

Москва в рейтинге формирующихся стартап-экосистем

Москва попала в четвертый десяток городов в рейтинге стартап-экосистем, которые только формируются в мире. Коэффициенты, используемые для ранжирования этих экосистем, немного отличаются от тех, которые используются для основного рейтинга, чтобы отразить их формирующийся статус. Меньше внимания уделяется количеству экзитов, превышающих 50 миллионов долларов, а активность стартапов в большей степени сосредоточена на ранних стадиях

Emerging Ecosystems Ranking

Совокупная стоимость 100 крупнейших развивающихся экосистем составляет более 1,6 трлн долларов, что немного больше, чем в 2022 году.

Европа является наиболее представленным регионом в рейтинге развивающихся экосистем с долей 42% в Топ-100 развивающихся экосистем. В отличие от основного рейтинга здесь она обгоняет Северную Америку с долей 27%.

Мадрид поднялся на 12 позиций и занял первое место в рейтинге благодаря большому количеству экзитов и единорогам.

Европа является наиболее представленным регионом в рейтинге развивающихся экосистем с долей 42% в Топ-100 развивающихся экосистем. В отличие от основного рейтинга здесь она обгоняет Северную Америку с долей 27%.

Мадрид поднялся на 12 позиций и занял первое место в рейтинге благодаря большому количеству экзитов и единорогам.